W lipcu ceny nieruchomości minimalnie wzrosły – wynika z indeksów cen transakcyjnych Cenatorium. Co będzie dalej? Indeks urban.one dla lokali mieszkalnych w kraju ustabilizował się na poziomie 103,50 pkt., czyli względem poprzedniego miesiąca wzrósł o zaledwie 0,10 pkt. Nastroje w dalszym ciągu pozostają pesymistyczne. W najnowszej ankiecie, ponad 66,7% ekspertów przewiduje dalsze pogarszanie warunków gospodarczych dla rynku mieszkań w Polsce w perspektywie kolejnych sześciu miesięcy. Tylko co dziesiąty ankietowany spodziewa się poprawy sytuacji w kraju.

Najnowsze dane opublikowane przez NBP za II kwartał 2020 roku wskazują na spore zmiany w zakresie cen mieszkań na rynku mieszkaniowym w kraju. O ile średnia cena ofertowa w 7 głównych miastach w Polsce na rynku pierwotnym nadal rosła, to średnia cena transakcyjna odwróciła swój trend i spadła o 1,4%, kształtując się na poziomie 8377 zł/mkw. Na rynku wtórnym odnotowano odwrotną tendencje. Średnia cena ofertowa w 7 największych miastach spadła, podczas gdy średnia cena transakcyjna wzrosła o 2%, wyniosła 8151 zł/mkw., a więc nadal plasuje się poniżej średniej obliczonej dla rynku pierwotnego. Biorąc pod lupę dane opublikowane przez NBP widać jednak spore różnice na poszczególnych rynkach. W Gdańsku, Warszawie i Wrocławiu na rynku pierwotnym odnotowano wzrost cen ofertowych, przy równoczesnym spadku średniej ceny transakcyjnej. Wzrost cen może więc wynikać z wyprzedawania z oferty najtańszych mieszkań. W Poznaniu i Krakowie wzrosła z kolei zarówno średnia cena oferty, jak i średnia cena sprzedanych mieszkań. Te miasta w II kwartale odnotowały jednak najmniejsze spadki wolumenu sprzedaży, a więc deweloperzy nie odczuwali dużej presji na obniżkę cen. Z kolei w Łodzi i Gdyni, gdzie spadek liczby transakcji w II kwartale był bardzo wysoki, na rynku pierwotnym spadła zarówno średnia cena ofertowa, jak i cena transakcyjna. Można więc wnioskować, że w tych miastach ceny mogły być wcześniej sporo zawyżone, a udział zakupów inwestycyjnych bardzo wysoki. Anna Karaś, starszy analityk rynku nieruchomości

Dane Cenatorium także wskazują na większy spadek cen transakcyjnych na rynku pierwotnym, niż na rynku wtórnym. W 14 spośród 20 największych miast w Polsce na rynku pierwotnym średnia cena mkw. mieszkania spadła, podczas gdy na rynku wtórnym taką sytuację odnotowano tylko na 4 rynkach. Sytuacja ta wynika z faktu, iż mieszkania na rynku wtórnym w większości miast są tańsze niż na rynku pierwotnym, a także, nie dość że są urządzone, to i gotowe do zamieszkania. Stąd mniej widoczna jest tendencja do nabywania najtaniej wycenionych na rynku mieszkań.

Z danych opublikowanych przez GUS, dotyczących skali budownictwa w Polsce można wnioskować o poprawie sytuacji w budownictwie. O ile kwiecień 2020 roku był najsłabszym od dawna miesiącem w zakresie liczby wydanych pozwoleń na budowę, jak i liczby mieszkań, których budowę rozpoczęto, o tyle kolejne miesiące 2020 roku wskazywały na odbicie. Liczba wydawanych pozwoleń na budowę rosła do czerwca 2020 roku, co po części było efektem odbicia po dwóch pełnych miesiącach ograniczonej pracy urzędów. Jednak w lipcu br. liczba wydanych pozwoleń na budowę w Polsce odwróciła trend i spadła m/m o blisko 8%. Odpowiedzialni byli za to głównie deweloperzy, którzy ostrożnie planują kolejne inwestycje, nie chcąc doprowadzić do nadpodaży mieszkań na rynku. W przeciwnym razie będzie rosła presja na obniżki cen – komentuje Anna Karaś, autor analizy na stronach urban.one. Równocześnie liczba pozwoleń na budowę uzyskiwanych przez inwestorów indywidualnych nadal rosła. Liczba rozpoczynanych budów od kwietnia do lipca br. sukcesywnie rosła, najbardziej dynamicznie w zakresie inwestycji przeznaczonych na sprzedaż bądź wynajem, ale także w zakresie inwestycji realizowanych przez inwestorów indywidualnych. Z opublikowanych danych można wnioskować, że w kolejnych miesiącach liczba nowych inwestycji deweloperskich będzie niższa niż w kilku ubiegłych kwartałach oraz, że Polacy coraz liczniej decydują się na budowę domu – mówi Anna Karaś.

Jak zachowywały się ceny w największych miasta? Jak było w Warszawie? Znajdziesz w dużo obszerniejszej analizie na stronach Urban.one >>

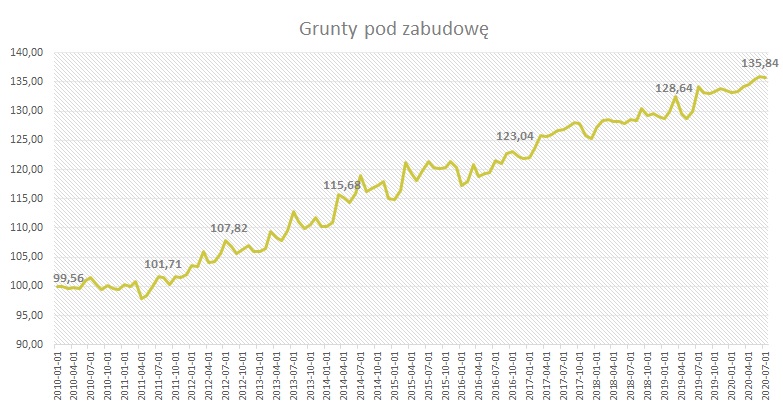

Ceny działek budowlanych

W lipcu 2020 roku ceny działek na cele budowlane pozostawały stabilne względem poprzedniego miesiąca. Lipiec zamknął się wynikiem równym 135,84 pkt., co oznacza, że w ujęciu m/m zmiana wyniosła jedynie 0,12 pkt.

W najnowszej ankiecie przeprowadzonej przez Cenatorium 44% ekspertów przewidywała poprawę sytuacji gospodarczej dla gruntów na cele budowlane w najbliższych 6 miesiącach. 33% było zupełnie odmiennego zdania i spodziewała się pogorszenia sytuacji.

Pandemia COVID-19 wyraźnie wpłynęła na wzrost popytu na zakup domów i działek budowlanych. Przymusowa kwarantanna uświadomiła ile warty jest kawałek ogródka, co znajduje już pierwsze odbicie w danych transakcyjnych i danych GUS. Ze wstępnych szacunków wynika, że w drugim kwartale 2020 roku w porównaniu do kwartału poprzedniego liczba transakcji dotyczących zakupu domu jednorodzinnego wzrosła na poziomie 15-18%. Największy wzrost odnotowano w województwie podlaskim i warmińsko-mazurskim. Pokazują to także dane dotyczące zakupu gruntów pod zabudowę jednorodzinną. Ze wstępnych danych wynika, że w minionym kwartale w Polsce liczba transakcji dotyczących zakupu działek budowlanych wzrosła o około 7%. Obok rosnącej liczby transakcji dotyczących zakupów domów i działek budowlanych notujemy duży wzrost rozpoczynanych budów domów jednorodzinnych realizowanych przez inwestorów indywidualnych. Średnio w Polsce w II kwartale 2020 roku liczba wydanych pozwoleń na budowę mieszkań wzrosła o niecałe 6%, przy czym w zakresie samego budownictwa indywidualnego o ponad 14%. W zakresie rozpoczynanych budów wyniki są jeszcze ciekawsze. Średnio w Polsce w II kwartale rozpoczęto budowę blisko 10% mniej mieszkań niż w I kwartale, ale w zakresie budownictwa indywidualnego odnotowano wzrost na poziomie aż 26%. Największy wzrost w zakresie rozpoczynanych budów indywidualnych odnotowano w województwie lubelskim i podkarpackim.