Pierwsi robodoradcy inwestycyjni pojawili się w USA w 2008 roku, czyli w roku, w którym upadł bank Lehman Brothers i rynek – jak średnio co naście lat – ogłosił krach krwiożerczego kapitalizmu. Data nieprzypadkowa. Kapitalizm ma się dobrze, ale Betterment czy Wealthront, które wtedy powstały, też całkiem nieźle. Aktywa obu największych robodoradców już dawno przekroczyły 30 mld USD.

Po co mi robot?

Ich zadaniem jest pomaganie drobnym inwestorom w doborze odpowiedniej struktury portfela. Większość robodoradców zaleca inwestowanie pasywne z tzw. rebalansowaniem, czyli regularnymi automatycznymi korektami struktury portfela. Tak, by zawsze był on zbliżony do profilu ryzyka konkretnego, zbadanego wcześniej także przez automat, człowieka-klienta. Inwestowanie pasywne to natomiast próba naśladowania, a nie pokonania indeksów. W pokonanie ich, choć znam znakomitych zarządzających także w Polsce, intuicyjnie nie wierzę od lat. A jeśli ktoś potrzebuje dowodów liczbowych, wystarczy sięgnąć do corocznych raportów SPIVA (autorstwa S&P Dow Jones lndices). 85 proc. polskich funduszy inwestycyjnych, choć i tak całkiem nieźle prezentują się na tle świata, przegrywa w horyzoncie 10-letnim ze swoimi benchmarkami.

Może powinieniem zacząć od tego, że nie jestem obiektywny, bo polubiłem robodoradców. Do tego stopnia, że dołączyłem do zespołu Finax. Pierwszego robodoradcy w Europie Środkowo-Wschodniej, który z małej Słowacji zarządza już portfelem o wartości 70 mln USD. Ale liczę, że za Finaxem podążą następni. To szansa dla Kowalskich. Gdy narzekamy na to, że banki już nie płacą za depozyty, a na emeryturze może nam brakować do pierwszego, pojawia się narzędzie idealne dla początkującego inwestora. Osoby, które nie ma czasu na zarządzanie portfelem lub są zniechęcone wysokimi opłatami za zarządzanie w tradycyjnych funduszach inwestycyjnych, mogą w końcu zacząć odkładać na przyszłość. I to niskie kwoty.

Konkrety? Dobrze

Po pierwsze, maszyny są tańsze. Robodoradcy mniej wydają na doradców, agentów i sprzedawców. Mogą więc pobierać niższe opłaty od klientów, co przekłada się na wyższe zyski dla inwestorów.

Po drugie, robodoradcy są obiektywni. Algorytmy dają takie same rady niezależnie od kwoty, którą chcesz zainwestować, sympatii, koloru oczu, itd. Fizyczni zarządzający wolą przykładowo, i trudno się im dziwić, bogatszych klientów, którym opłaca się poświęcić więcej uwagi, czyli zaoferować wyższy poziom usługi. Automat można tak zaprogramować, by równie dobrze traktował przysłowiowy wdowi grosik.

Po trzecie, systemy zautomatyzowane rzadziej się mylą. Czynnik ludzki stanowi największe ryzyko w procesie inwestycyjnym. Robodoradca pozbawia inwestowania emocji i eliminuje pierwiastek ludzki – główną przyczynę porażki drobnego inwestora z rynkiem.

W tej sytuacji nie dziwi, że Polakom bardzo spodobała się ta usługa.

Co na to nauka?

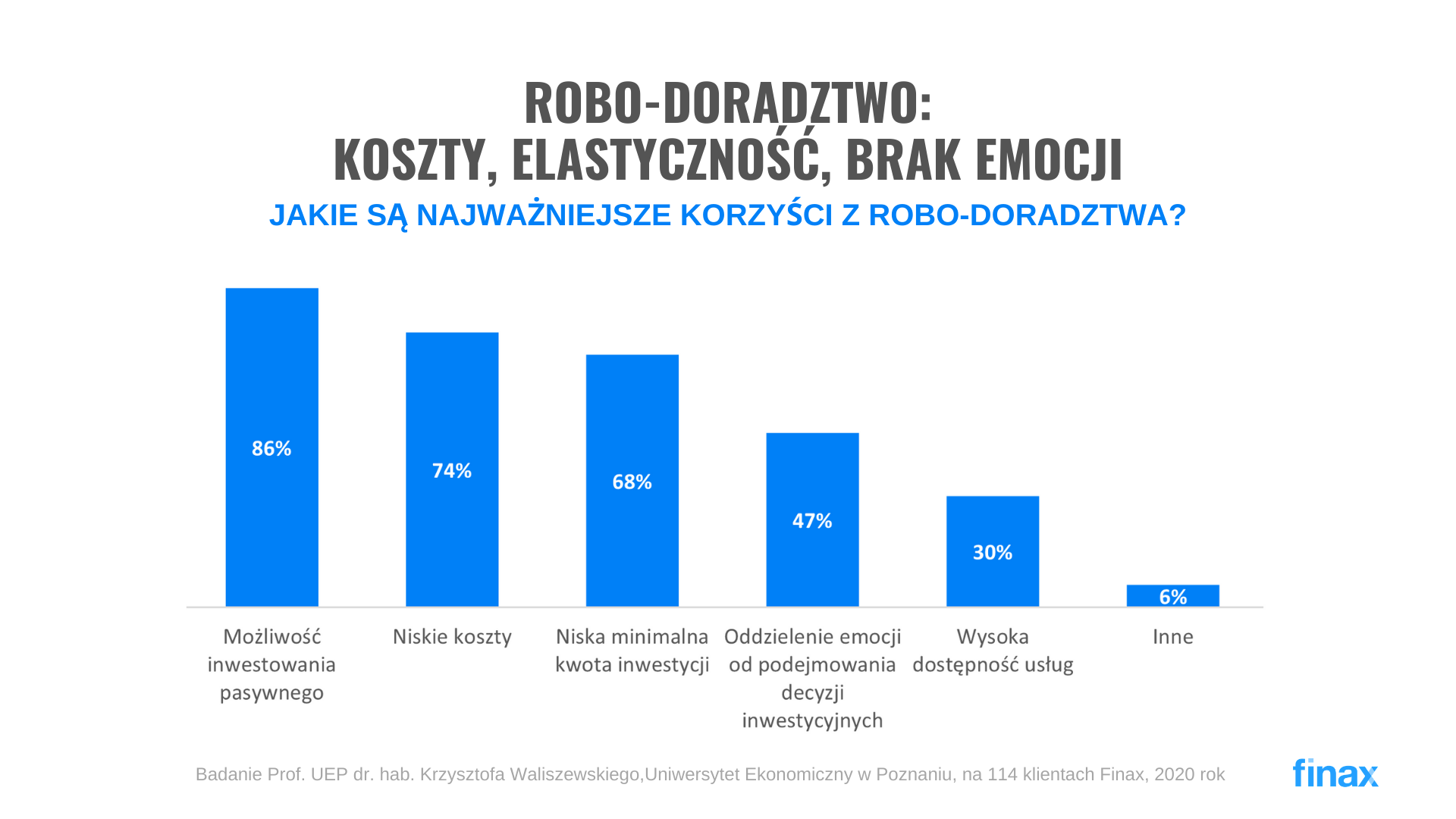

Dr hab. Krzysztof Waliszewski, profesor Uniwersytetu Ekonomicznego w Poznaniu, przebadał m.in. klientów Finaxa. Rezultaty? Ankietowani, wśród których przeważali mężczyźni (88 proc.), z wykształceniem wyższym (85 proc.) i ze średnim wiekiem 36 lat, za główne korzyści z usługi wskazywali inwestowanie pasywne, niskie koszty i niskie kwoty, które można zainwestować. Wśród wad wskazywano na ograniczoną ofertę (51 proc. ankietowanych), a tylko co dziesiąty badany narzekał na brak kontaktu z fizycznym doradcą.

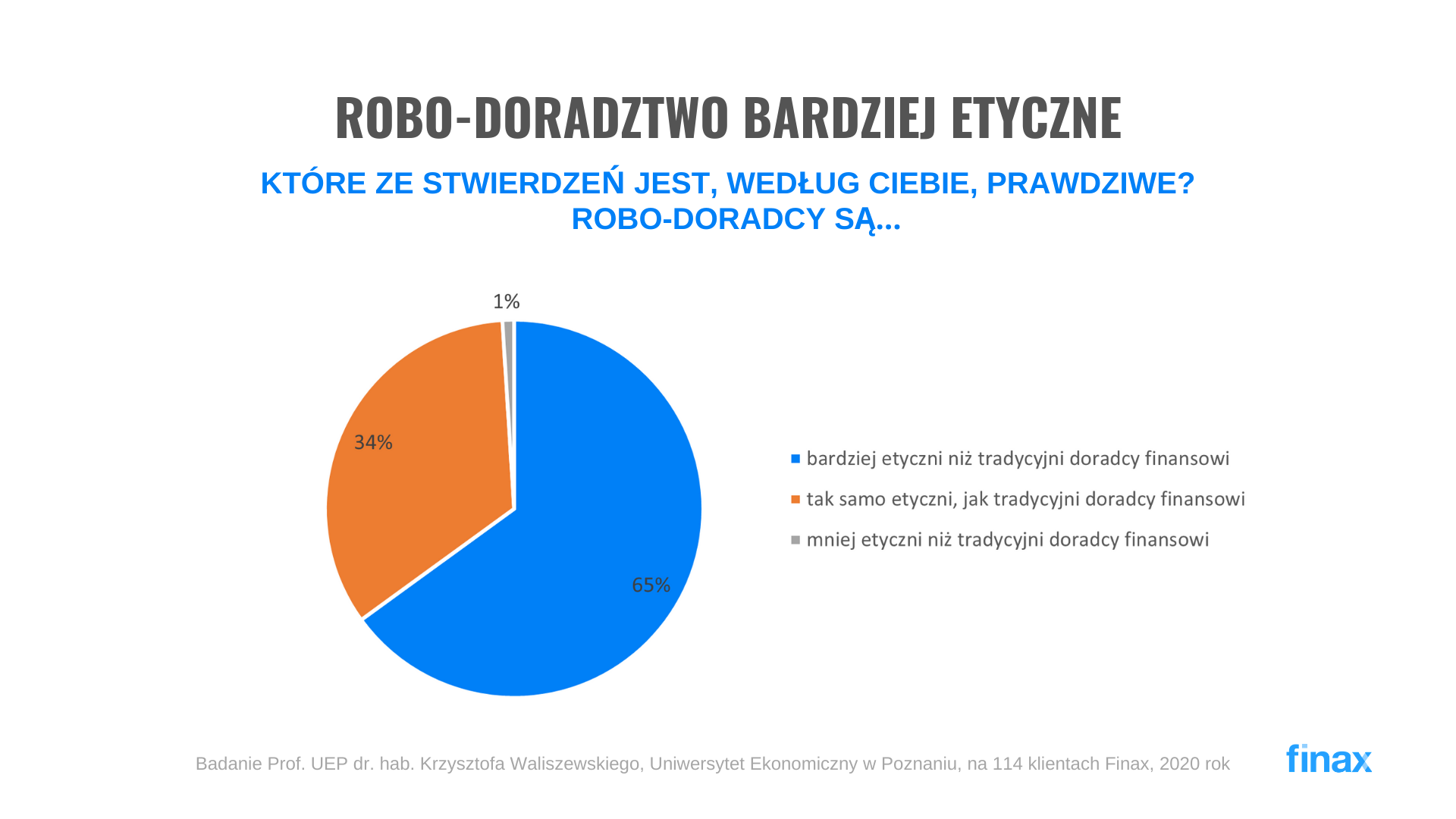

Ciekawe odpowiedzi przyniosło pytanie o etykę robo-doradcy. To zagadnienie od dawna nurtuje finansistów. Z jednej strony mamy bowiem bezduszną maszynę, na pewno nie kierującą się sygnałami z serca. Z drugiej, to narzędzie pozbawione emocji i wszystkich traktujące sprawiedliwie. Trudno też tu także o tzw. misselling, sprzedażową zmorę polskiego rynku finansowego. Okazuje się, że dwóch na trzech badanych twierdzi, że robodoradca jest bardziej etyczny od tradycyjnego doradcy. Zwolennikiem, pod względem etyki, tradycji była tylko badana jedna osoba.

Poprosiłem profesora o ocenę perspektyw narzędzia w Polsce.

– Rynek automatycznego doradztwa finansowego w Polsce znajduje się na początku swojej drogi i biorąc pod uwagę aktywa w zarządzaniu, liczbę użytkowników, aktywa na użytkownika czy udział w zarządzaniu aktywami ogółem należy do mniejszych w Europie. Pandemia COVID-19 i obniżenie stóp procentowych depozytów praktycznie do zera, przy ujemnej realnej stopie zwrotu, będą jednak skłaniały polskich inwestorów do poszukiwania lepszych niż depozyty bankowe form alokacji kapitału i zapewne duża część z tych osób trafi do robodoradców. Kluczem do dalszego rozwoju tej usługi w Polsce będzie zdobycie zaufania klientów i rozwój oferty, aby spełniała ona potrzeby polskiego inwestora oraz poziom kosztów – skomentował profesor Waliszewski.

Dodał, że według prognoz Statista, do 2023 r. w Polsce przewiduje się średnioroczną stopę wzrostu 66 proc. dla aktywów w zarządzaniu robodoradców oraz 63 proc. dla liczby użytkowników. Trzymam kciuki.

Przemysław Barankiewicz, CFA

Finax Country Manager

Ostatnie podcasty

Ostatnie podcasty