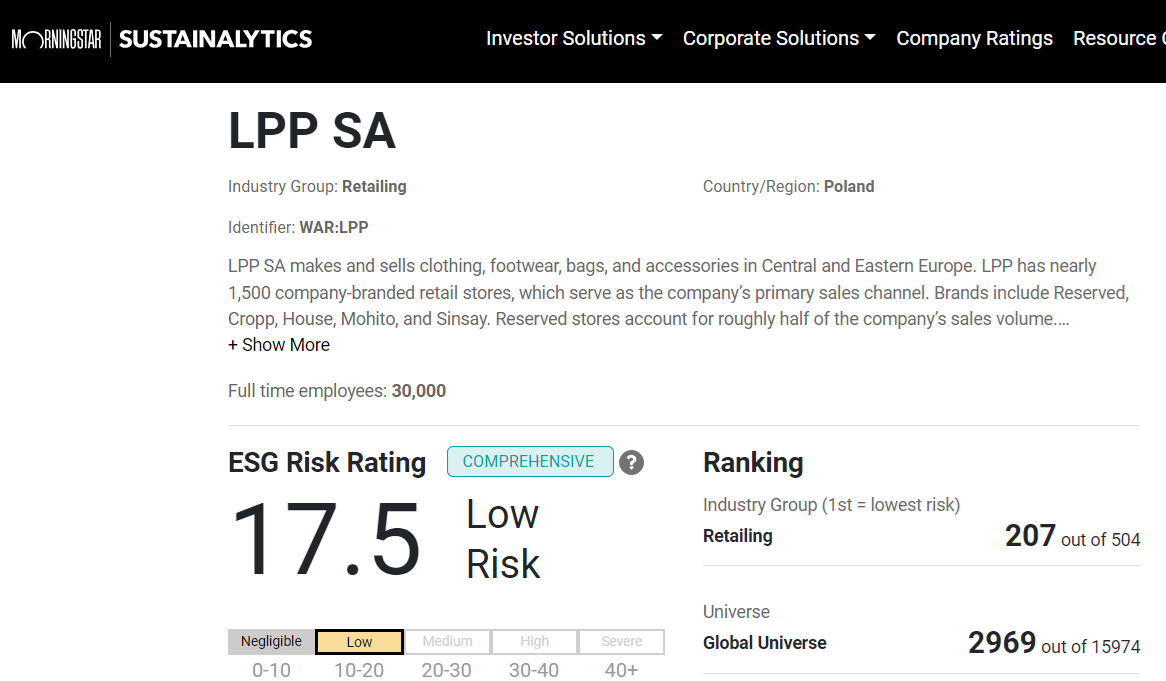

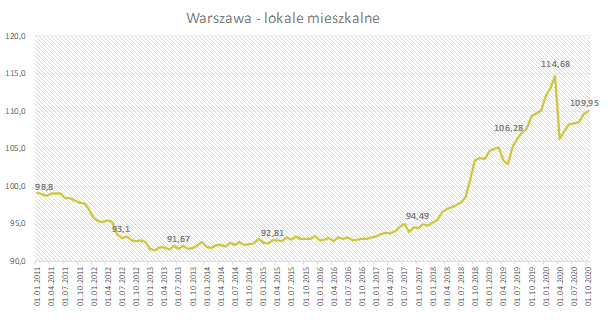

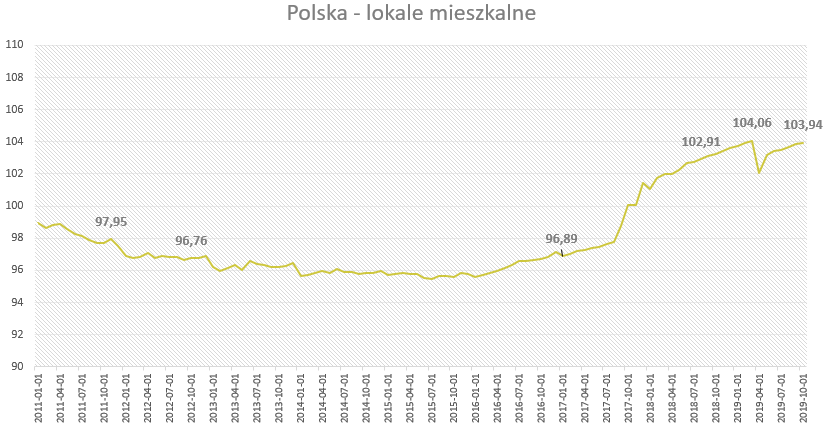

Indeks urban.one dla polskich mieszkań praktycznie nie zmienił się w październiku. Ceny są już bliskie poziomów z marca 2020 roku, sprzed pandemii.

Jak działają indeksy Urban.one >>

W najnowszej ankiecie 50 proc. ekspertów nie przewiduje dalszego pogarszania się warunków gospodarczych dla rynku mieszkań w Polsce w perspektywie kolejnych sześciu miesięcy. Pesymistyczną wizję posiada 37,5 proc. ankietowanych. Oznacza to, że fachowcy są większymi optymistami niż przed miesiącem.

– Ceny mieszkań zarówno ofertowych, jak i transakcyjnych w październiku w całej Polsce pozostawały na bardzo zbliżonym poziomie wobec poprzedniego miesiąca. Na rynku obserwowano wysoką aktywność inwestorów indywidualnych i instytucjonalnych, którzy rynek nieruchomości traktują teraz, jako bezpieczną lokatę kapitału. Rośnie popularność zakupów mieszkaniowych z myślą o długoterminowym wzroście wartości. Popyt spadł najbardziej ze strony kupujących pierwsze mieszkanie, czyli grupy nabywców w najwyższym stopniu uzależnionej od dostępności kredytów hipotecznych i sytuacji na rynku pracy. Anna Karaś, starszy analityk rynku nieruchomości

Inwestowanie kapitału w rynek nieruchomości jest efektem bardzo niskich stóp procentowych, przez co trzymanie pieniędzy na depozytach bankowych jest zupełnie nieopłacalne. Tylko istotna podwyżka stóp mogłaby ograniczyć przepływ gotówki na rynek nieruchomości, co dodatkowo przyczyniłoby się do spadku sprzedaży mieszkań. Czy jest to realne?

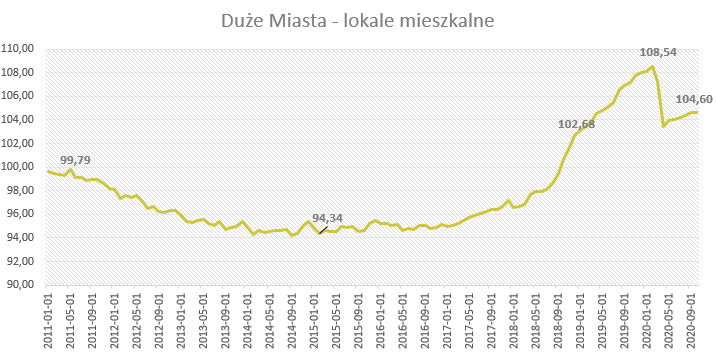

Ceny mieszkań w dużych miastach

W dużych miastach Indeks urban.one w październiku 2020 r. wyniósł 104,60 pkt., co oznacza, że w ujęciu m/m odnotowano zmianę cen transakcyjnych o zaledwie 0,05 pkt.

Analizując dane dotyczące skali budownictwa w poszczególnych dużych miastach w Polsce zauważa się duże różnice pomiędzy rynkami. We wszystkich dużych ośrodkach w okresie I-X 2020 spadła liczba mieszkań, na których budowę wydano pozwolenia. Największy spadek w ujęciu r/r dotyczy Wrocławia, Poznania, Gdyni i Warszawy, gdzie przekroczył on 30%. W Krakowie i Gdańsku różnica jest nieznaczna – inwestorzy uzyskali zaledwie 5,0% i 6,1% pozwoleń mniej niż w analogicznym okresie roku ubiegłego.

Monitoring cen ofertowych prowadzony przez Cenatorium w ramach Indeksu Szybkiego, pokazuje, że w październiku ceny mieszkań w agregacji dla 7 największych miast pozostawały stabilne. Na koniec miesiąca średnia cena ofertowa zatrzymała się na poziomie 9 678 PLN/mkw. i była praktycznie taka sama jak na koniec września 2020 i o 0,4% niższa od ceny z początku marca 2020. Analizując poszczególne rynki osobno, spadek średniej ceny ofertowej odnotowano jedynie w Krakowie gdzie wyniósł on 1,2% m/m. We Wrocławiu, Łodzi, Warszawie i Poznaniu zmiana cen w skali miesiąca nie przekroczyła 0,5%, a więc można mówić o ich stabilizacji. Wzrosty cen powyżej 1% w ujęciu m/m odnotowano jedynie w Gdańsku (1,3%) oraz w Gdyni (1,8%).

W drugiej połowie października odnotowano wzrost okresu ekspozycji oferty. Ogłoszenia były usuwane średnio po 17 dniach. Dla porównania w sierpniu było to około 13 dni, a przed początkiem pandemii – 10-11 dni. Mieszkania dłużej czekają na nabywców, gdyż popyt utrzymuje się wciąż na obniżonym poziomie. Rośnie podaż mieszkań na rynku wtórnym.

Dużo więcej informacji i komentarzy, także dotyczących Warszawy i działek budowlanych, znajdziesz na stronie urbone.one